組織が変わったら、前年対比はどう見る?

― フォーキャストを考えるための、やさしい整理

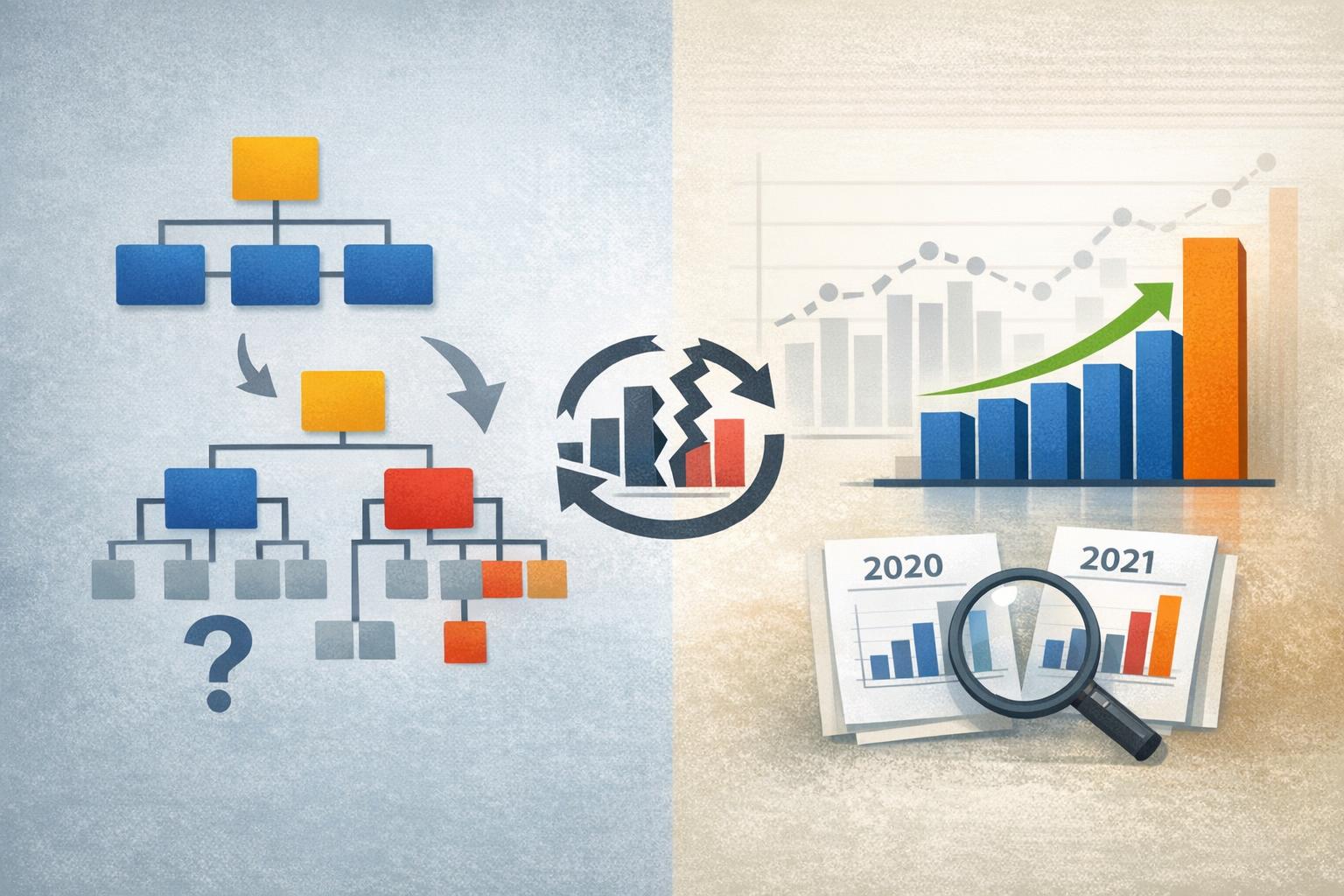

組織変更を行うと、前年の実績データと現在の組織体制が一致せず、単純な前年対比(昨対比)が意味をなさなくなるという課題は多くの企業で発生します。この状態のまま数値を追っても実態とかけ離れてしまい、精度の高いフォーキャスト(着地見込み)を立てることも困難です。本記事では、組織変更後に前年対比が機能しなくなる背景と、その状況下で「前年を何で比較するのか」という具体的な解決策について解説します。

1. 組織変更をすると前年対比は意味がないと言われる背景

企業が市場環境の変化に対応し、成長戦略を実行に移す上で、組織変更や人事異動は避けて通れない重要な施策です。しかし、組織の再編を行った直後から、経営企画部門や経理部門、そして各事業部のマネージャー層において「前年対比(昨対比)が正しく出せない」「比較すること自体に意味がない」という深刻な課題が頻発します。

前年実績との比較は、企業の成長性や収益性を測るための最も基本的な物差しです。それにもかかわらず、組織変更を行うことでデータの連続性が断たれ、この物差しが機能しなくなるというジレンマはなぜ生じるのでしょうか。ここでは、組織変更によって前年対比が無効化されてしまう構造的な背景について解説します。

1.1 単純な昨対比が機能しなくなるメカニズム

前年対比とは、本来「同じ条件下」でのパフォーマンスの変化を測定するための指標です。しかし、組織変更によってその前提条件である「組織という箱」の定義が変わってしまうため、単純な比較は事実を歪めることになります。具体的には、部署の統合、分割、事業移管などが行われると、システム上の部署コードや集計単位が変更され、過去データとの紐づけが複雑化します。

例えば、ある営業部が「第1営業部」と「第2営業部」に分割された場合、前年の「営業部」の実績をどちらに、どのような割合で割り振るべきかという明確な基準がなければ、単純な比較は不可能です。また、特定の製品カテゴリが別の部署へ移管された場合も同様に、データの連続性が失われます。

組織変更のパターンによって、前年対比にどのような影響が出るかを整理すると以下のようになります。

| 組織変更のパターン | 具体的な事象 | 前年対比への影響 |

|---|---|---|

| 部署の統合 | A部とB部が合併し、新C部となる | 単純にAとBの前年実績を足せば比較可能に見えるが、重複業務の排除やシナジー効果を考慮しない単純合算では、新組織の生産性向上を正しく評価できない場合があります。 |

| 部署の分割 | A部が解体され、B部とC部に分かれる | 前年のA部の実績をBとCにどう按分するかが課題となります。明確な基準がないまま比較すると、どちらかの部署が過大または過小に評価されるリスクがあります。 |

| 事業の移管 | A部の特定事業をB部へ移す | A部は売上が減少し、B部は増加します。これは実力値の変化ではなく「組織的な移動」に過ぎませんが、単純比較ではA部の業績悪化、B部の急成長と誤認される原因となります。 |

| 新設・廃止 | 新規事業部の設立や撤退 | 新設部署には前年実績が存在しないため、前年対比自体が計算不能となります。また、廃止部署のマイナス影響が全社実績にどう響くかの分析が必要です。 |

このように、組織図という「枠組み」が変わることで、その中身である売上や利益といった数値の意味合いも変化してしまいます。システム上で自動計算される昨対比は、あくまで「同じ部署コード」同士を比較するものであり、組織の実態変化までは考慮してくれません。その結果、現場では「システムが出す数字は実態を表していない」という不信感が募ることになります。

1.2 経営判断を誤らせる数字のマジック

組織変更の影響を考慮せずに数字を読み解こうとすると、経営層やマネジメント層は誤った意思決定を下すリスクが高まります。これを「数字のマジック」と呼びます。最も危険なのは、組織変更による見かけ上の数値変動と、ビジネスの実力による実質的な増減が混同されることです。

例えば、成長分野の製品を扱うチームを既存の部署に統合した場合を考えてみましょう。その部署の売上は前年比で大きく伸びる可能性がありますが、それは既存メンバーの努力によるものか、単に成長製品が加わったことによる「下駄を履かせた」状態なのか、一見しただけでは判別できません。逆に、不採算事業を切り離した部署は、利益率が劇的に改善したように見えますが、根本的な業務改善がなされたわけではない可能性があります。

このような状況下では、以下のような弊害が生じます。

- フォーキャスト(着地見込み)の精度低下:

過去のトレンド(季節性や成長率)をそのまま適用できなくなるため、将来の予測が困難になります。精度の低いフォーキャストは、在庫管理や資金繰りの計画に悪影響を及ぼします。 - 人事評価の不公平感:

組織変更の恩恵を受けて数字が伸びた部署と、割を食って数字が落ちた部署の間で、目標達成率に歪みが生じます。実態に基づかない評価は社員のモチベーション低下を招きます。 - 課題発見の遅れ:

「組織変更したばかりだから数字が読めないのは仕方ない」という思考停止に陥り、本来検知すべき売上鈍化やコスト増大のサインを見逃してしまう恐れがあります。

つまり、組織変更後の前年対比に意味がないと言われる真の理由は、単に計算が面倒だからではなく、経営の実態を見えなくさせ、誤った舵取りを誘発する危険性を孕んでいるからなのです。正しい経営判断を行うためには、この「数字のマジック」を見抜き、適切に補正したデータを扱う必要があります。

2. 組織変更後のフォーキャストで前年を何で比較するのか

組織変更が行われると、部門コードや集計単位が変わり、システム上の単純な前年データとの比較ができなくなるケースが多々あります。しかし、経営判断においては「我々は成長しているのか」を確認するための比較対象が不可欠です。ここでは、組織変更後のフォーキャストにおいて、前年実績をどのように比較対象として設定すべきか、実務で用いられる主要な3つのアプローチを解説します。

2.1 新組織基準に前年実績を組み替えて比較する方法

最も精度が高く、経営層が求める比較方法は、過去の実績データを新しい組織図に合わせて再集計する「組替(くみかえ)」です。これは、「もし昨年も現在の組織体制だったとしたら、実績はどうだったか」という仮定の数値を作成して比較する方法です。

具体的には、前年の売上や経費データを、伝票や明細レベルまで遡り、現在の組織コードに紐づけ直して集計します。これにより、組織の枠組みが変わっても、事業の実質的な成長率(Organic Growth)を正確に把握することが可能です。

| 比較手法 | メリット | デメリット |

|---|---|---|

| 単純比較 (旧組織 vs 新組織) |

手間がかからない。 | 中身が異なるため比較に意味がなく、誤った判断を招く恐れがある。 |

| 組替比較 (新組織基準の前年 vs 新組織) |

実質的な成長率(Apple to Apple)での比較が可能で、経営判断に適している。 | データの紐づけ直しや再集計に工数がかかり、詳細なデータ管理が必要となる。 |

この手法を採用する場合、経理部門や経営企画部門が主導して、期初に「前年組替実績」を確定させておく必要があります。フォーキャストを行う際は、この組替後の数値をベースラインとして、着地見込みとの差異分析を行います。

2.2 組織に依存しない製品別や顧客別データでの比較

組織(部署)という「箱」が変わっても、提供している製品・サービスや、取引先である顧客が変わらない場合は、比較の軸(セグメント)を変えるアプローチが有効です。組織図に左右されない「製品別」や「顧客別」のセグメント情報で前年対比を行うことで、組織変更の影響を受けずに事業の好不調をモニタリングできます。

例えば、営業第一部と第二部が統合されて「営業統括部」になったとしても、販売している「クラウドサービスA」の売上データは連続しています。この場合、部門別の予実管理とは別に、製品別の損益計算書(PL)や売上推移表を重視することで、ビジネスの実態を正しく評価することが可能です。

このアプローチは、組織変更が頻繁に行われる企業や、マトリクス組織を採用している企業において特に効果を発揮します。組織の改編に惑わされず、市場や顧客との関係性に焦点を当てたフォーキャストが可能になります。

2.3 予算達成率を新たな主要指標として扱う考え方

抜本的な事業再編や、新規事業の立ち上げに伴う組織変更の場合、前年のデータが存在しない、あるいは組替やセグメント比較が困難なケースもあります。そのような場合は、無理に前年対比を行わず、「予算達成率(対目標比)」を新たな主要指標(KPI)として扱う考え方へのシフトが推奨されます。

予算策定の段階で、市場の成長性や前年の実績要素はすでに織り込まれているはずです。したがって、現場のマネジメントにおいては「前年より伸びているか」ではなく、「策定された予算(目標)に対して順調に進捗しているか」にフォーカスする方が合理的です。

この場合、フォーキャストの精度向上がより重要になります。期末の着地見込みが予算に対してショートする場合、前年比を気にするよりも、早期にリカバリー策を打つことにリソースを集中させます。経営報告においては、全社レベルでは前年対比を示しつつ、個別の新組織に関しては予算達成率を評価軸とするといった使い分けが、柔軟性の高い管理会計システム運用として支持されています。

3. 意味のある前年対比を実現するためのデータ整備

組織変更によって前年実績との単純比較が難しくなる問題を根本から解決するためには、データの持ち方そのものを見直す必要があります。過去の確定した数字を単なる「結果」として保存するのではなく、後から柔軟に加工・集計できる状態で管理することが求められます。ここでは、組織変更に強いデータ環境を構築するための具体的なポイントを解説します。

3.1 詳細な取引明細レベルでのデータ管理

多くの企業で前年対比が困難になる最大の原因は、過去のデータを「部署ごとの合計値」や「月次のサマリデータ」としてしか保存していないことにあります。組織の箱が変わってしまえば、その箱に紐づいていた合計値は比較対象を失います。この問題を回避するためには、集計される前の最小単位である「取引明細(トランザクション)」レベルでデータを蓄積・管理することが不可欠です。

3.1.1 集計済みデータと明細データの違い

集計済みのデータと明細データでは、組織変更時の対応力に大きな差が生まれます。以下の表は、それぞれのデータ管理方法における特徴と、組織変更時の対応可否を整理したものです。

| 比較項目 | 集計済みデータ(部署合計など) | 明細データ(取引単位) |

|---|---|---|

| データの粒度 | 粗い(組織単位・月単位で丸められている) | 細かい(案件・受注・請求単位) |

| 情報量 | 限定的(売上金額のみなど) | 豊富(顧客、商品、担当者、日付など) |

| 組織変更時の対応 | 困難(旧組織の数値は分解できない) | 容易(新組織の定義で再集計が可能) |

| 分析の柔軟性 | 低い(決まった軸でしか見られない) | 高い(様々な切り口で分析可能) |

3.1.2 属性情報の付与による多軸分析の実現

明細データで管理する際は、単に金額を残すだけでなく、後から分類可能にするための「属性情報(タグ)」を豊富に付与しておくことが重要です。具体的には、取引データに対して「顧客コード」「商品カテゴリ」「担当者」「エリア」「業界」などの情報を紐づけておきます。

これらの属性情報があれば、たとえ営業部の再編が行われたとしても、「顧客別」や「商品別」の属性を使ってデータを抽出し、新しい組織の担当範囲に合わせて過去の実績データを仮想的に積み上げ直すシミュレーションが可能になります。これにより、物理的な組織図が変わっても、実態に即した前年対比を行うことができます。

3.2 BIツールを活用した柔軟な集計体制の構築

詳細な明細データを扱うようになるとデータ量が膨大になるため、Excelなどの表計算ソフトでの手作業による集計は限界を迎えます。そこで、大量のデータを高速に処理し、柔軟な視点で分析できるBI(ビジネスインテリジェンス)ツールの活用が効果的です。

3.2.1 新旧組織図のマッピングと自動集計

BIツールを導入する最大のメリットは、データソース(明細データ)を変更することなく、集計の切り口(ビュー)だけを自由に変更できる点にあります。システム上で「旧組織コード」と「新組織コード」の対応マスタを作成し、それを計算ロジックに組み込むことで、過去数年分のデータを瞬時に新組織基準で表示させることができます。

例えば、ある顧客担当チームが「営業1部」から「戦略営業部」へ異動した場合でも、BIツール上でその顧客コードを新部署に紐づける設定を行えば、過去の売上実績もあたかも最初から戦略営業部のものであったかのように自動的に組み替えて表示することが可能です。

3.2.2 迅速な意思決定を支える可視化環境

組織変更直後は現場も混乱しやすく、目標設定や進捗管理が曖昧になりがちです。しかし、BIツールによってデータ整備が進んでいれば、経営層やマネージャーは必要なタイミングで正しい現状分析を行うことができます。

「新組織での昨対比はどうなっているか」「どのセグメントが足を引っ張っているか」といった問いに対して、即座にグラフやレポートとして可視化できる環境は、不確実な変革期において強力な武器となります。精度の高いフォーキャストと迅速な経営判断を実現するためには、データの入力から集計、可視化までをシームレスにつなぐシステム基盤の構築が推奨されます。

4. まとめ

組織変更を行うと、部署ごとの数字が連続性を失い、単純な前年対比ができなくなるのは避けられない課題です。しかし、企業の成長や変化に合わせて組織が変わる以上、比較手法も柔軟に変えていく必要があります。

本記事では、この問題を解決するための具体的なアプローチとして、過去の実績データを新組織の基準に合わせて組み替えて比較する方法や、組織に依存しない「顧客別」「製品別」のデータ軸を活用する方法をご紹介しました。また、過去との比較だけに固執せず、予算達成率を主要な指標として再設定することも、経営判断を誤らないための有効な手段です。

精度の高いフォーキャストを実現するためには、日々の取引データを詳細な明細レベルで管理し、必要に応じて柔軟に集計できるデータ基盤を整えておくことが何よりも重要です。正しいデータ管理ができていれば、組織の形が変わっても、実態に即した正しい分析が可能になります。

広告業の業務管理の困りごとは、サイネット株式会社へご相談ください。業界特有の複雑な取引構造や商習慣に精通したノウハウで、貴社のデータ活用と経営管理をサポートします。

関連コラム

-

「月次決算×システム統合」で変わる業務効率とは

-

【広告業向け】販売・案件管理システムの導入の流れを徹底解説!

-

広告代理店が抱える二重請求・請求漏れの原因と防止策を徹底解説|現場で起きるミスと具体的な対処法

役立つ情報をお届け!

サイネットでは、販売管理や経理業務に携わるお客様に向けて、月に1~2回お役立ち情報を無料で配信しています。

広告業に特化したサイネットだから、業務に役立つ基礎知識など広告業で働く方にお役に立てる内容となっております。

-

- 交通広告代理店様向け 販売管理システム導入の際に求められる機能

-

- 販売管理システムとは?機能・メリット・選定ポイントを徹底解説

-

- 広告代理店のビジネスモデルの変化と問題

-

- 月次決算早期化のポイント

-

- 【お悩み】から紐解く、プロジェクト収支管理の問題と取り組むべきこととは?

マンガでわかる!

広告代理店向け販売管理システム

ADMANとは