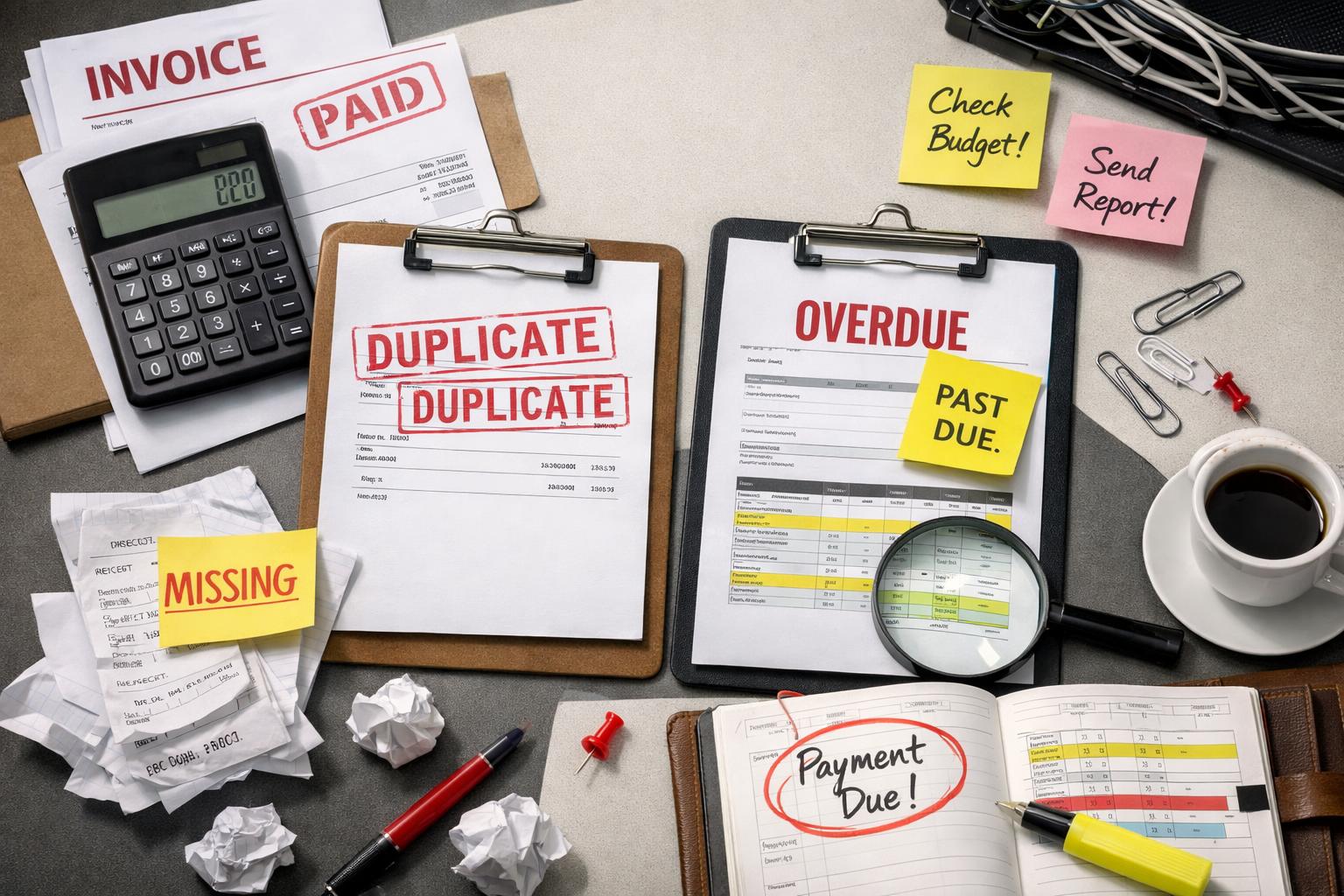

広告代理店が抱える二重請求・請求漏れの原因と防止策を徹底解説|現場で起きるミスと具体的な対処法

広告代理店で頻発する二重請求・請求漏れの原因と具体的な防止策を、現場の実態に基づき体系的に解説します。結論として、発生要因の多くは管理分断と人的ミスにあり、フロー標準化と一元管理が再発防止の鍵となります。

1. 広告代理店における二重請求と請求漏れの実態

広告代理店では、媒体費や運用費、制作費など複数の費用が絡み合う取引構造の中で請求業務が行われています。そのため、二重請求や請求漏れといったミスは決して珍しいものではなく、業務プロセスや管理体制に起因して発生しやすい課題となっています。特に案件数が増加し、複数の媒体や担当者が関与する環境では、請求データの整合性を保つことが難しくなり、ミスの発生リスクが高まります。

こうした問題は単なる事務処理ミスにとどまらず、取引先との信頼関係や収益管理、内部統制にも影響を及ぼすため、実態を正しく理解することが重要です。

1.1 二重請求と請求漏れの違い

二重請求と請求漏れは対照的な性質を持つミスですが、いずれも請求管理の不備によって発生します。両者の違いを正しく把握することで、原因分析や対策の精度が高まります。

| 項目 | 二重請求 | 請求漏れ |

|---|---|---|

| 概要 | 同一の案件・費用を重複して請求してしまう状態 | 本来請求すべき費用を請求できていない状態 |

| 主な原因 | 重複入力、担当者間の連携不足、データ管理の分断 | 案件登録漏れ、追加作業の未反映、確認不足 |

| 影響 | クライアントからの信用低下、返金対応の発生 | 売上機会の損失、利益圧迫 |

二重請求は「過剰請求による信頼リスク」、請求漏れは「未回収による収益リスク」という異なる問題を引き起こすため、どちらも軽視できない重要な管理課題です。

1.2 発生頻度と現場の課題

広告代理店の現場では、Excelやスプレッドシートを用いた管理や、媒体ごとに分かれた管理ツールの併用が一般的です。このような環境では、データの分散と手作業の多さがミスの温床となり、二重請求や請求漏れが慢性的に発生しやすい状況が生まれます。

特に以下のようなケースでは発生頻度が高まる傾向があります。

・月末の締め処理に業務が集中する場合

・複数媒体を横断して運用している場合

・営業・運用・経理でデータ管理が分断されている場合

また、現場では「後で修正すればよい」という運用が積み重なり、結果として整合性が取れなくなるケースも少なくありません。属人的な運用や確認プロセスの曖昧さが、ミスの見逃しや発見遅れにつながっている点も大きな課題です。

このように、広告代理店における請求ミスは単発的な問題ではなく、業務構造や管理体制に根ざした実務上の課題として存在しています。

2. 広告代理店で二重請求が発生する原因

広告代理店の請求業務は、媒体費・運用費・制作費など複数の費目が絡み合い、かつ案件単位で進行するため複雑化しやすい構造を持っています。その結果、請求プロセスのどこかで情報の重複や不整合が生じると、二重請求が発生します。特にExcelやスプレッドシート、メール、チャットツールなど複数の管理手段が混在している現場では、情報の分断と手動運用が重なることでミスが顕在化しやすくなる傾向があります。

2.1 手作業による入力ミス

多くの広告代理店では、案件管理や請求データの作成にExcel(Microsoft Excel)やGoogleスプレッドシートが利用されていますが、手入力による運用はヒューマンエラーの温床となります。特に同一案件に対して複数回の修正や追加が発生する場合、過去データのコピーや転記ミスにより、同じ費用が重複して計上されるケースが見られます。

また、媒体ごとの請求フォーマットが異なる場合、フォーマット変換時に金額や行の重複が発生しやすく、確認が不十分なまま請求書が発行されると二重請求につながります。手作業による運用が続く限り、入力精度は担当者のスキルや注意力に依存してしまう点が大きな課題です。

2.1.1 よくある入力ミスのパターン

| ミスの種類 | 内容 | 発生要因 |

|---|---|---|

| 重複転記 | 同一費用を複数シートに入力 | コピー&ペーストの誤操作 |

| 更新漏れ後の再入力 | 修正前データを再度請求 | 最新版管理の不備 |

| 金額の二重加算 | 合計計算時に同項目を重複集計 | 関数設定ミス |

2.2 複数担当者による重複処理

広告代理店では営業、運用担当、経理など複数の担当者が同一案件に関与します。この分業体制は効率的である一方、情報共有が不十分な場合には、同じ費用を別々の担当者が請求対象として処理してしまうリスクがあります。

例えば、運用担当が広告媒体費を管理し、営業担当がクライアントへの請求書を作成するケースでは、両者が同じデータを基に別々に処理を行うことで、同一費用が二重に請求リストへ登録される可能性があります。また、SlackやChatworkなどのチャットツールでの口頭指示や非構造的なやり取りが多い場合、正式な記録が残らず重複処理の原因となります。

2.2.1 重複処理が発生しやすい状況

| 状況 | 具体例 |

|---|---|

| 役割分担の曖昧さ | 誰が最終請求責任者か不明確 |

| リアルタイム共有不足 | 更新情報が即時反映されない |

| 承認フロー未整備 | チェック工程を経ずに請求確定 |

2.3 媒体ごとの請求管理の分断

広告代理店では広告媒体ごとに管理画面や請求形式が異なります。そのため、媒体単位でデータを管理し、それを後から統合して請求書を作成するケースが一般的です。

しかし、この分断された管理体制では、同一キャンペーンに関連する費用が複数の媒体データにまたがることがあり、統合時に重複計上が発生しやすくなります。特に、レポート出力と請求データの連携が手動で行われている場合、媒体別データの統合ミスがそのまま二重請求として顕在化するリスクがあります。

さらに、媒体側の請求タイミングと社内の締め処理タイミングが一致しない場合、異なる期間の費用が重複して計上されることもあります。このように、媒体ごとの管理分断は構造的に二重請求を引き起こしやすい要因となっています。

2.3.1 分断管理によるリスク

| 要因 | 影響 |

|---|---|

| 媒体ごとのデータ形式の違い | 統合時の重複計上 |

| 締め日のズレ | 同一費用の二重反映 |

| 手動集計 | 確認漏れによる誤請求 |

3. 広告代理店で請求漏れが起きる原因

広告代理店における請求漏れは、単なる確認不足ではなく、業務構造や管理体制の分断に起因して発生するケースが多く見られます。媒体費、制作費、運用費といった多様な費用項目が絡み合う中で、案件管理・進行管理・請求管理が連動していない状態が続くと、どれだけ経験のある担当者であっても漏れを完全に防ぐことは困難です。ここでは、現場で頻発する具体的な原因を整理します。

3.1 案件管理と請求管理の不一致

広告代理店では、営業担当・運用担当・経理担当がそれぞれ異なるツールやスプレッドシートで管理を行っているケースが多く、情報の分断が発生しやすい環境にあります。その結果、案件の進行状況と請求データがリアルタイムで一致しないという問題が生じます。

| 不一致の発生ポイント | 具体例 | 発生する請求漏れ |

|---|---|---|

| 案件登録の遅れ | 受注後に管理ツールへ未登録 | 初回請求の未実施 |

| 進行状況の未更新 | 配信開始・停止が未反映 | 媒体費・運用費の漏れ |

| 部門間の情報断絶 | 営業と経理で別管理 | 請求対象の抜け漏れ |

3.2 小額案件や追加作業の見落とし

広告代理店の現場では、バナー修正やレポート作成、タグ設置といった小規模な追加作業が日常的に発生します。これらは単価が低いことから後回しにされやすく、結果として請求対象として管理されないまま業務が完了してしまうケースが少なくありません。

特に、月額固定契約の中で発生する追加対応は、「サービスの一環」として曖昧に処理されることが多く、本来請求可能な作業が売上に計上されないまま積み上がっていきます。また、SNS広告運用やクリエイティブ制作など複数業務が混在する案件では、どこまでが契約範囲内かの線引きが不明確になりやすい点も原因です。

3.2.1 見落とされやすい作業の例

以下のような業務は、記録されないまま請求漏れにつながる典型例です。

・クリエイティブの軽微な修正(テキスト変更・サイズ調整など)

・広告アカウントの初期設定やタグ設置

・レポートの追加作成や臨時対応

・キャンペーンの細かな最適化作業

3.3 締め処理の遅延と確認不足

月次の締め処理が遅れる、あるいは確認プロセスが形骸化している場合、請求漏れのリスクは一気に高まります。特に、媒体からの請求データと社内の請求データの照合が不十分な状態では、差異に気づかないまま請求が確定してしまいます。

また、繁忙期や人員不足の状況では、チェック工程が簡略化され「とりあえず請求を出す」という判断が優先されがちです。その結果、本来含めるべき費用が抜け落ちたままクライアントへ請求書が送付され、後からの修正対応や信用低下につながります。

3.3.1 締め処理における主な不備

| 不備の内容 | 原因 | 影響 |

|---|---|---|

| 媒体データとの未照合 | 確認工数の不足 | 媒体費の請求漏れ |

| ダブルチェック未実施 | 担当者依存の運用 | 入力漏れの見逃し |

| 締め日の遅延 | 業務過多・属人化 | 請求タイミングのずれ |

このように、請求漏れは単一のミスではなく、業務プロセス・管理体制・情報共有の不備が複合的に絡み合って発生する構造的な問題です。個人の注意力に依存する運用では限界があるため、原因を正しく把握し、仕組みとして防ぐ視点が不可欠です。

4. 現場で起きやすいミスの具体例

広告代理店の請求業務では、複数媒体・複数担当者・短納期といった業界特有の環境により、ヒューマンエラーやプロセスの抜け漏れが発生しやすくなります。ここでは、実務の中で頻発する具体的なミスを取り上げ、その背景と発生ポイントを明確にします。

4.1 同一案件の二重登録

同一案件が複数の担当者やシステムで重複して登録されることで、二重請求が発生するケースです。特に、営業担当と運用担当が別々に案件管理を行っている場合に起こりやすい傾向があります。

4.1.1 発生シーン

| 状況 | 内容 |

|---|---|

| 案件引き継ぎ時 | 営業から運用担当へ引き継ぐ際に、同一案件を別IDで再登録してしまう |

| 媒体別管理 | Google広告とYahoo!広告を別案件として登録し、全体請求でも重複計上してしまう |

| 手動入力 | Excel管理においてコピー・貼り付け時に重複行が発生する |

4.1.2 ミスが起きる要因

案件管理ルールが統一されていないことや、管理ツールが分断されていることが、重複登録の直接的な原因となります。特に、複数ツールを併用している場合、整合性の確認が後手に回りがちです。

4.2 媒体費と運用費の請求漏れ

広告費(媒体費)は請求されているものの、運用手数料やクリエイティブ制作費が請求から漏れるケースです。特に、月額固定費と変動費が混在する契約で発生しやすいミスです。

4.2.1 発生シーン

| 費用項目 | 漏れやすい理由 |

|---|---|

| 運用手数料 | 媒体費に意識が集中し、手数料計上を後回しにして失念する |

| クリエイティブ制作費 | 別部門(制作チーム)で管理されており、請求連携がされていない |

| レポート作成費 | 定常業務と見なされ、請求対象として認識されない |

4.2.2 ミスが起きる要因

媒体費・運用費・制作費といった費用区分ごとに管理体制が分断されていることが、請求漏れを引き起こす大きな要因です。また、契約内容と実務運用の乖離がある場合も、漏れの温床となります。

4.3 キャンペーン変更時の請求抜け

広告配信中に発生するキャンペーンの追加・停止・予算変更などが、請求内容に正しく反映されないケースです。スピード感が求められる運用現場では、変更情報の伝達漏れが発生しやすくなります。

4.3.1 発生シーン

| 変更内容 | 請求への影響 |

|---|---|

| キャンペーン追加 | 新規施策の広告費や運用費が請求に反映されない |

| 予算増額 | 増額分が請求に反映されず、売上機会を逸失する |

| 途中停止 | 日割り計算がされず、過剰または不足請求が発生する |

4.3.2 ミスが起きる要因

運用担当と請求担当の間でリアルタイムな情報共有が行われていないことが、変更内容の反映漏れを招く原因となります。特に、チャットツールや口頭ベースのやり取りに依存している場合、記録が残らず確認漏れが発生しやすくなります。

これらのミスは単発ではなく、業務プロセス全体の構造に起因して繰り返し発生する傾向があります。したがって、個人の注意力に依存するのではなく、仕組みとして防止できる体制構築が不可欠です。

5. 二重請求と請求漏れが引き起こすリスク

広告代理店における二重請求や請求漏れは、単なる事務ミスにとどまらず、取引関係や経営基盤に深刻な影響を与える要因となります。特に広告業界は継続取引が前提となるため、一度のミスが長期的な信頼毀損や収益悪化につながるリスクがあります。ここでは具体的にどのような影響が発生するのかを整理します。

5.1 取引先との信頼低下

二重請求は過剰請求として認識され、請求漏れは管理のずさんさとして受け取られます。いずれもクライアントに不信感を与え、関係性の悪化を招きます。

特に大手企業や上場企業では内部統制や支払い審査が厳格なため、請求の不備が発覚すると、取引停止や監査対象になるケースもあります。請求の正確性は信用そのものであり、ミスの積み重ねは契約継続の可否に直結します。

5.1.1 信頼低下による具体的な影響

| 影響項目 | 内容 |

|---|---|

| 契約更新の見送り | 継続案件の打ち切りや他代理店への乗り換えが発生する |

| 支払い遅延 | 請求内容の再確認により入金が遅れる |

| 監査対応の増加 | クライアント側から証憑提出や説明を求められる |

5.2 収益悪化とキャッシュフローへの影響

請求漏れはそのまま売上の取りこぼしとなり、利益を直接圧迫します。一方で二重請求は返金対応や値引き対応が必要となり、想定外のコストが発生します。

また、広告費の立替が発生するビジネスモデルでは、請求漏れや請求遅延がキャッシュフローに大きく影響します。売上計上と入金のズレが資金繰りを悪化させ、運転資金不足に陥るリスクも無視できません。

5.2.1 収益面での主なリスク

| リスク | 具体例 |

|---|---|

| 売上の逸失 | 運用手数料や制作費の請求漏れにより利益が減少 |

| 返金・調整コスト | 二重請求発覚後の返金処理や社内工数の増加 |

| 資金繰り悪化 | 媒体費の立替と入金遅延が重なり資金負担が増大 |

5.3 内部統制上の問題

請求ミスの頻発は、業務プロセスや管理体制の不備を示します。特に従業員数が増加している代理店や複数拠点を持つ企業では、統制が取れていない状態が顕在化しやすくなります。

内部統制の観点では、承認フローの不備や責任範囲の曖昧さが、不正や重大な会計ミスにつながるリスクとして認識されます。将来的にIPO(株式上場)を目指す企業にとっては、監査対応の障壁にもなり得ます。

5.3.1 内部統制リスクの具体像

| 項目 | 内容 |

|---|---|

| 承認プロセスの欠如 | 請求内容のダブルチェックが機能していない |

| 属人化 | 特定担当者しか業務を把握しておらずミスに気づけない |

| 証跡不足 | 請求根拠となるデータや履歴が残っていない |

これらのリスクは相互に関連しており、ひとつのミスが複数の問題を引き起こす連鎖構造を持っています。したがって、単なる注意喚起ではなく、業務フロー・管理体制・システムの三位一体での改善が不可欠です。

6. 広告代理店が実施すべき防止策

6.1 請求フローの標準化

二重請求や請求漏れを防ぐためには、まず属人化を排除した統一された請求フローの構築が不可欠です。媒体費・運用費・制作費といった各費用の発生から請求確定までの流れを明文化し、誰が対応しても同じ結果になる状態を目指します。

特に広告代理店では、広告媒体ごとに処理方法が異なるため、フローのばらつきがミスの温床になります。これを防ぐためには、案件登録から請求確定までの一連のプロセスを統一することが重要です。

| 工程 | 主な内容 | 防止できるミス |

|---|---|---|

| 案件登録 | 案件ID・媒体・費用区分の入力を統一 | 重複登録・入力漏れ |

| 費用確定 | 媒体レポートと実績の照合 | 請求漏れ・誤請求 |

| 請求データ作成 | フォーマット統一・自動連携 | 転記ミス |

| 請求書発行 | 最終チェック後に発行 | 二重請求 |

フローは単に作るだけでなく、運用可能なレベルまで落とし込み、現場で継続的に活用されることが重要です。

6.2 チェック体制の強化

人的ミスを完全にゼロにすることは難しいため、ミスを前提とした多層的なチェック体制を構築する必要があります。1人の担当者だけに依存するのではなく、複数の視点で確認することで精度を高めます。

チェック体制は単純なダブルチェックにとどまらず、確認ポイントを明確にすることで実効性が向上します。

| チェック段階 | 担当者 | 確認内容 |

|---|---|---|

| 一次チェック | 案件担当者 | 案件内容と請求金額の整合性 |

| 二次チェック | 別担当またはチームリーダー | 重複請求・漏れの有無 |

| 最終確認 | 管理部門 | 請求書全体の整合性・取引条件 |

また、チェックリストを活用し、確認項目を定型化することで、経験の浅い担当者でも一定の品質を担保できます。Excelやスプレッドシートだけでなく、会計ツールと連携することで、チェック精度の向上も期待できます。

6.3 担当者間の情報共有ルール整備

広告代理店では営業・運用・経理など複数の担当者が関与するため、情報の分断が二重請求や請求漏れの直接的な原因になります。そのため、情報共有のルールを明確にし、リアルタイムで状況が把握できる体制を整えることが重要です。

具体的には、案件ごとの進行状況や請求対象の変更点を必ず共有する仕組みを設けます。例えば、キャンペーンの途中変更や追加施策が発生した場合、運用担当だけでなく請求担当にも即時共有される必要があります。

| 共有すべき情報 | 共有タイミング | 共有手段 |

|---|---|---|

| 案件開始・終了 | 契約締結時・終了時 | 案件管理ツール |

| 広告費の変更 | 変更決定時 | チャットツール |

| 追加作業・オプション | 発生時 | 案件管理システムへ記録 |

これらの防止策を組み合わせることで、請求業務の精度と再現性を高め、二重請求・請求漏れを構造的に防ぐ体制を構築できます。

7. 二重請求と請求漏れを防ぐ管理体制の作り方

二重請求や請求漏れを防止するためには、個人の注意や属人的な対応に依存するのではなく、仕組みとしてミスが起きない管理体制を構築することが重要です。広告代理店の業務特性である「媒体ごとの分散管理」や「複数担当者の関与」を前提とし、業務フロー・システム・チェック体制を一体で設計する必要があります。ミスを防ぐのではなく、ミスが起きても検知できる構造を作ることが本質的な対策です。

7.1 案件管理と請求管理の一元化

広告代理店では、案件管理と請求管理が別々のツールや担当者で運用されているケースが多く、それが不整合の原因となります。案件情報と請求情報を同一のデータ基盤で管理することにより、入力漏れや重複登録のリスクを大幅に低減できます。

7.1.1 一元管理で実現すべき要件

単なるデータ集約ではなく、業務フローと連動した管理が求められます。

| 項目 | 内容 |

|---|---|

| 案件ベース管理 | 案件単位で媒体費・運用費・制作費を紐づけて管理する |

| 進行ステータス連動 | 配信開始・終了・変更などの進行状況と請求対象を連動させる |

| 請求対象の自動抽出 | 締め日に応じて請求対象データを自動で抽出する |

| 履歴管理 | 変更履歴や修正履歴を記録し、追跡可能にする |

7.1.2 分断管理によるリスク

案件管理と請求管理が分断されている場合、以下のような問題が発生します。

・案件は存在するが請求対象として認識されない

・同一案件が複数の請求データとして登録される

・キャンペーン変更が請求に反映されない

情報の分断はそのまま請求ミスに直結するため、ツールや管理方法の統一は優先度の高い施策です。

7.2 定期的な照合と監査の実施

どれだけ仕組みを整えても、完全にミスをゼロにすることは現実的ではありません。そのため、ミスを早期に発見するための照合プロセスと監査体制の構築が不可欠です。

7.2.1 照合プロセスの設計

照合は単発ではなく、複数のタイミングで実施することが重要です。

| タイミング | 確認内容 |

|---|---|

| 月中 | 進行中案件と請求予定の突合 |

| 締め前 | 請求対象データの重複・漏れチェック |

| 請求書発行前 | 金額・内訳・媒体別の整合性確認 |

| 発行後 | 売上計上と請求データの一致確認 |

7.2.2 ダブルチェック体制の構築

一人の担当者だけで完結するフローはリスクが高くなります。役割を分離し、チェック機能を持たせることが重要です。

・入力担当者と承認担当者を分ける

・営業担当とバックオフィスで相互確認する

・一定金額以上は管理職承認を必須とする

「誰がどこで確認するか」を明確にし、責任の所在を曖昧にしないことが精度向上につながります。

7.3 業務マニュアルの整備と教育

管理体制を機能させるためには、現場での運用ルールを標準化し、誰でも同じ品質で業務を遂行できる状態を作る必要があります。属人化を排除し、再現性のある業務プロセスを構築することが長期的なミス削減につながります。

7.3.1 マニュアル整備のポイント

形式的なマニュアルではなく、実務に即した内容であることが重要です。

| 項目 | 具体内容 |

|---|---|

| 請求フロー | 案件登録から請求書発行までの手順を明文化 |

| 入力ルール | 媒体名・費目・金額の記載方法を統一 |

| 例外対応 | 追加作業・値引き・返金時の処理方法を定義 |

| チェック項目 | 確認すべきポイントをチェックリスト化 |

7.3.2 教育と定着の仕組み

マニュアルは作るだけでは意味がなく、現場で活用されて初めて効果を発揮します。

・新入社員および異動者への定期研修の実施

・実際のミス事例を共有し、再発防止策を浸透させる

・運用ルールの定期的な見直しとアップデート

現場で起きたミスをナレッジとして蓄積し、組織全体で改善していく仕組みが、管理体制を継続的に強化する鍵となります。

これらの取り組みを組み合わせることで、広告代理店に特有の複雑な請求業務においても、二重請求や請求漏れを防止し、安定した業務運用と信頼性の高い請求体制を実現することが可能になります。

8. まとめ

広告代理店における二重請求や請求漏れは、手作業や情報分断、確認不足といった日常業務の中で発生しやすく、放置すれば信頼低下や収益悪化といった重大なリスクにつながります。これらを防ぐためには、請求フローの標準化やチェック体制の強化に加え、案件管理と請求管理の一元化が不可欠です。さらに、定期的な照合や社内ルールの整備を通じて、再発防止の仕組みを構築することが重要です。

ADMANは、案件管理と請求管理、また入金支払管理まで一元化した広告業の向けの販売管理システムです。業務管理の困りごとは、サイネット株式会社へご相談ください。

関連コラム

コラム一覧はこちら

役立つ情報をお届け!

サイネットでは、販売管理や経理業務に携わるお客様に向けて、月に1~2回お役立ち情報を無料で配信しています。

広告業に特化したサイネットだから、業務に役立つ基礎知識など広告業で働く方にお役に立てる内容となっております。

-

- 交通広告代理店様向け 販売管理システム導入の際に求められる機能

-

- 販売管理システムとは何か、また選定のポイントをご紹介

-

- 広告代理店のビジネスモデルの変化と問題

-

- 月次決算早期化のポイント

-

- 【お悩み】から紐解く、プロジェクト収支管理の問題と取り組むべきこととは?

マンガでわかる!

広告代理店向け販売管理システム

ADMANとは